作者系瀚德金融科技研究院副院长杨望、北京交通大学武畅,本文为节选。

杨望点评:资产证券化市场发展迅速,规模不断扩大,受到各国政府和投资者的关注。探讨美国和中国资产证券化不同的发展路径、发展现状来展现不同背景下资产证券化的发展模式的异同,对我国开展资产证券化业务具备深远的指导意义。

关键词:中美 资产证券化 业务模式

伴随全球经济一体化,各大经济体也逐步融入到世界范围的经济大潮中。企业的经营贸易环境面临着资金端和资产端的巨大变化,以中美资产证券化为代表的结构性融资市场发展十分迅速,其发展模式从很大程度上推动了全球资本市场的创新。

资产证券化的内涵及发展路径

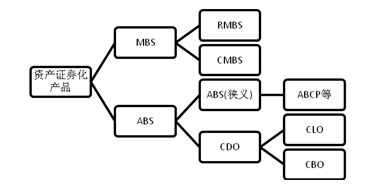

对投资者而言,资产证券化(Asset-backed Securities,简称ABS)是指企业或者金融机构将其能产生未来的现金收益的资产加以组合,然后以其现金流为支持发行证券产品出售给投资者的过程。对于发起人来说,资产证券化实际上通过出售存量资产来实现融资;对于投资者来说,资产证券化是一种特殊的债券,它以基础资产现金流为本息支持,投资者可以根据偏好持有不同层级的证券产品。资产证券化的产品分类极其丰富,大致可以分为图1所示以下几类:

图 1资产证券化产品分类

注:MBS:抵押支持债券或者抵押贷款证券化

RMBS:住房抵押贷款支持证券

CMBS:商业房地产抵押贷款支持证券

ABS:资产抵押债券

CDO:担保债务凭证

CLO:贷款抵押证券

CBO: 市场流通债券的再证券化

目前,美国惯用的分类方式是按照基础资产类型划分,通常将基于房地产抵押贷款的资产证券化称为不动产抵押贷款支持证券化(Mortgage Backed Securitization 简称MBS),可以进一步细分为个人住房抵押贷款证券化(RMBS)和商业地产抵押贷款证券化(CMBS);其余的则称为资产支持证券,ABS又分为狭义的ABS和CDO(担保债务凭证)。狭义的ABS即除去了CDO后的ABS,汽车贷款、信用卡应收款和学生贷款是3种最重要的ABS标的资产。

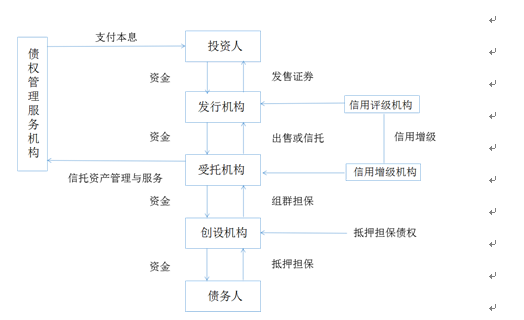

美国的交易结构大体由原始权益人、特设信托机构和投资者三类主体构成。原始权益人为住房抵押贷款机构,把自己所持有的特定资产用“真实出售”的方式过户给特殊目的载体(SPV),SPV在拥有了该资产的所有权后,发行以此为抵押的证券筹集资金,筹集到的资金给投资者还本付息。在转让过程中,信用评级机构对交易机构和资产支持证券评级,将证券分为优先证券和次级证券,进行金融担保。也能用评估、担保或者保险多种方式将SPV信用升级,通过改善发行条件,从而吸引更多投资者。最后,服务机构向原始债务人收款,然后将源自证券化抵押债权所产生的资金交给SPV受托人,受托人给投资者还本付息。

交易结构如下图2所示:

图 2 美国资产证券化交易结构

中国的资产证券化与美国发展有以下几点不同:

1、发展阶段不同:美国资产证券化市场已经逐渐成熟,产品已是市场上重要的融资工具,相比之下中国市场处于起步阶段,有待进一步发展完善。

2、政府干预方式不同:美国采用的是市场方式对资产证券化市场进行干预,而中国市场是政府文件干预,未形成市场化。

3、投资者构成不同:美国市场中投资者是多样化的,而中国是商业银行占据主导地位。

4、主要产品类型不同:美国市场在基础资产类型和信用评级都呈现出多样化,中国市场缺乏多样性,基础资产类型和信用评级主要集中在对公贷款和投资级别。

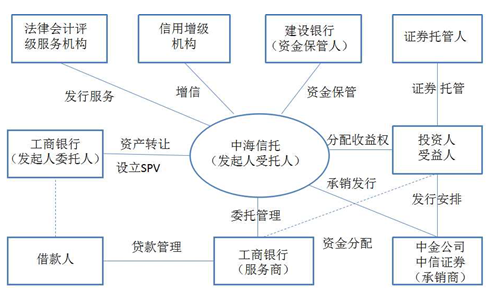

资产证券化在我国的发展时间较短,却演变出央行和银监会主管的信贷资产证券化、证监会主管的企业资产证券化、交易商协会主管的资产支持票据和保监会主管的项目资产支持计划4种模式。对于这四种资产证券化运作模式.其具备大体一致的交易结构如下图3所示,以工商银行2013年信贷ABS产品为例:

图 3 工商银行资产证券化交易结构

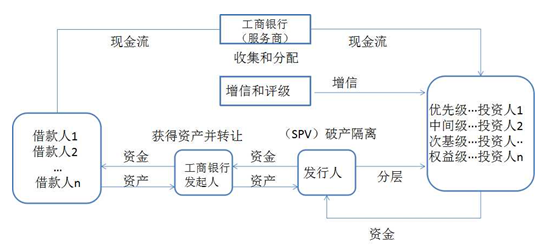

一般地,可以将资产证券化交易流程概括为以下三步,如图4所示:

(1)将需要证券化的资产转移给发起人工商银行中海信托成立的SPV,该转移一般需要构成“真实出售”。

(2)SPV将资产池的现金流进行重组、分层和信用增级后发行有价证券,出售证券所得用于从发起人工商银行处购买资产。

(3)服务商工商银行将资产池资金回收分配,归还投资人的本金和利息,剩余部分为发起人工商银行收益。

图 4 交易流程图

从某种程度上来说,中美资产证券化的发展路径有相似之处。众所周知,资产证券化起源于二十世纪七十年代的美国,准确地说,第一单资产证券化产品诞生于美国的住房抵押贷款市场。为了解决市场的资金需求,1970年,在“吉利美”的担保下,发行了第一单MBS产品——吉利美抵押贷款转手证券GNMA,开启了美国资产证券化时代。

追溯美国资产证券化历史,其发展大致可分为三阶段:20世纪30年代经济大萧条时期至60年代末期;70年代初期至80年代中期;80年代中期至今。70年代之前,资产证券化在美国并没有太大的进展,但是住房抵押贷款从中短期型贷款向标准化长期贷款的转型和二级市场的建立与发展为MBS的发展奠定了基础。70年代初期至80年代中期,是美国资产证券化兴起的时期,作为典型代表的MBS逐步完善并初具市场规模,同时新型的MBS创新品种开始出现。80年代中期开始,资产证券化逐渐走向成熟,开始在各个领域大量运用,各种ABS产品如同雨后春笋不断涌现。更重要的是,资产证券化得到全球各大经济体的普遍认可,开始在世界范围内应用发展。

对比美日欧等国,我国资产证券化的发展起步较晚,主要经历了探索、试点、停滞和重启四个发展阶段:

第一阶段是我国资产证券化的早期探索阶段(1992-2004年)。1992年,我国就开始尝试引入资产证券化理念,为商业银行的不良资产处理增添新的金融工具,但银行的信贷资产证券化尚未普及应用。1997年7月央行颁布《特种金融债券托管回购办法》,规定由部分非银行金融机构发行的特种金融债券,均需办理资产抵押手续,并委托中央国债登记结算公司负责相关事宜,这为不良资产支持债券的发行提供了可能。2000年,建设银行、工商银行受人民银行批准成为住房贷款证券化试点单位,标志着监管部门开始助推资产证券化。2004年,央行颁布《全国银行间市场债券交易流通审核规则》,助力资产证券化产品的流通。

第二阶段是资产证券化的试点阶段(2005-2008年)。2005年,央行和银监会发布《信贷资产证券化试点管理办法》,银监会同年发布《金融机构信贷资产证券化试点监督管理办法》。2005年12月15日,国开行成功发行了第一支ABS债券41.78亿元、建行发行了第一支MBS债券29.27亿元。2007年国务院批准资产证券化的试点扩大,然而,2008年的次贷危机引起全球金融危机爆发,我国资产证券化进入停滞期。

第三阶段是资产证券化的停滞阶段(2009-2011年)。2008年金融危机后,资产证券化前进的脚步戛然而止,2009年和2010年甚至没有资产支持证券发行上市。

第四阶段是我国资产证券化市场的重启阶段(2012年后)。央行、银监会、财政部2012年5月联合发布《关于进一步扩大信贷资产证券化试点有关事项的通知》,标志着停滞近4年之久的资产证券化重新启动。

中美资产证券化发展现状市场发展对比

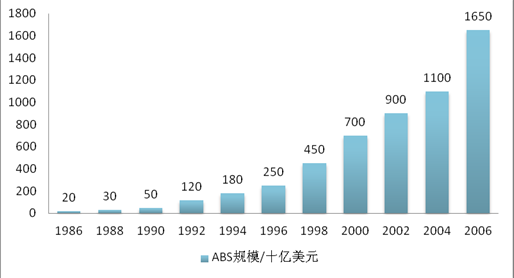

随着美国MBS发展日渐成熟,其他基础资产也逐渐应用资产证券化技术。举例来说,1985年,全球首个非住房抵押贷款资产支持证券在美国诞生,基础资产为计算机租赁票据。由此,美国ABS市场开始全方位发展。1988年,全球知名的以企业贷款和债券为基础资产的CDO产品盛行开来,直至今日,CDO仍然是美国ABS市场上最大的品种,也助推了美国资产证券化市场近二十年(1986-2006)的高速发展时期(见图5所示)

[1]林华. 中国资产证券化操作手册[M]. 中信出版社, 2015.

[2]章向东. 中美资产证券化监管模式的比较与借鉴[J]. 上海金融, 2012(8):98-100.

[3]冯彦明, 李昊轩. 中美资产证券化比较及启示[J]. 中国金融, 2014(20):41-42.

[4]左立人, 万幼清. 中美资产证券化比较及启示[J]. 财会通讯, 2015(16):115-118.

[5]熊凌. 美国资产证券化的发展及中国的借鉴[J]. 国际经贸探索, 2009(1):14-19.

[6] Hu J C. Asset Securitization: Theory and Practice[M]. 2012.

[7] Solomon D. The Rise of a Giant: Securitization and the Global Financial Crisis[J]. Social Science Electronic Publishing, 2012, 49(4):859–890.

原刊于《国际金融》2017年10月总435期

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}