编者按:2017年,工农中建四大行分别与四大互联网巨头签署合作协议,这一金融发展史上的里程碑将金融科技推向了空前的高度,金融科技助力银行全面转型升级的话题在业内备受关注。瀚德金融科技研究院副院长、中国人民大学国际货币研究所研究员杨望、瀚德金融科技研究院研究员冯贺霞在《金融世界》撰文探讨在当前互联网金融产品井喷式涌现、金融与科技加快融合的大环境下,无论是资产业务和负债业务,还是中间业务和网上银行业务,零售银行的业务模式和流程正在被金融科技力量改写,面临着“不得不”转型升级的困局。站在金融科技的风口上,零售银行如何利用金融科技将产品和服务、用户及场景转移到线上?如何通过金融科技打造差异化的竞争优势?又如何实现整个业务流程的全面再造?这些都是零售银行转型升级迫切需要解决的重要课题。

一、零售银行转型之困局

1. 资金成本高涨

在金融利率市场化改革、房价调控政策日益严格的大环境下,以存贷款利差为主要盈利来源的零售银行获得存款的资金成本高涨。2016年麦肯锡对国内40家银行的调查表明,国内银行的主营收来源是贷款资产。零售贷款组合占40家银行贷款30%,资本回报是29.1%。其中个贷产品经济利润最高,房贷资本回报高达44%。然而,一方面是利率下调必定会刺激储户增加消费,或者将其资金投向股票、债券、数字货币等其他投资渠道。另一方面,住房限购政策再次提高购房门槛,进一步降低住房贷款需求。在利率市场化和住房限购政策的双重影响下,整个零售业的盈利能力将会受到较大的冲击。

2. 金融服务需求的个性化

随着移动互联网的普及,零售银行服务对象发生了较大变化。首先,以20-40岁为主的年轻群体是接触手机APP、移动互联网等线上金融服务渠道最多的人群,尤其是那些财经类阅读时间最长的人群,以及那些去银行时间最少但电话银行中心咨询比率最高的人群,这些群体对金融服务的需求更加个性化、虚拟化、网络化。获客是零售银行的生存之道,在客户金融需求更加个性化、差异化的大环境下,零售银行靠传统的网点零售渠道已难以满足客户的金融需求。因此,面临服务对象的多样化金融服务需求,一方面,零售银行需要通过对零售客户群体进行调研、访谈,根据其服务需求进行分类和分层,从客户真实需要的角度来设计金融产品和服务,进而推出瞄准式的产品和服务以满足个性化的金融需求。另一方面,零售银行需要简化繁琐的金融业务操作流程,减少审批环节,为客户提供高效率、高质量的金融服务。

3. 金融服务渠道的多样化

渠道是零售银行市场核心竞争力的关键。近年来,随着移动互联的普及,以及区块链、大数据及人工智能技术的逐渐应用落地,零售银行因为其比较单一的销售渠道被打上了“传统金融”的烙印。移动支付、数字货币支付等新型支付对客户金融行为模式产生了巨大影响,进而推动零售银行由“资金脱媒”向“支付脱媒”转变。零售银行面临着由传统柜台的线下网点服务渠道转向线上线下立体化、多元化的服务渠道转型。实现销售渠道的多元化需要零售银行的销售渠道从物理网点转移到线上,需要移动互联网络基础设施的更换,更需要前沿的区块链、大数据、人工智能技术的支撑,这些都是零售银行目前的实力难以企及的。

二、零售银行转型之方向

金融科技是一“舶来品”,在国外被称为Fintech( Finance 和 Technology 的合成词),意指金融与信息技术相融合的产物。美国金融稳定委员将金融科技定义为技术带来的金融创新。区块链、大数据、人工智能、VA/AR等金融科技核心技术通过对金融领域的产品和服务、业务流程、业务模式进行全面创新,进而助力金融机构转型、升级,推动金融市场向大众化、信息化、数字化、智能化趋势发展。

1. 大众化

在现代商业金融体系下,金融机构受限于服务成本使其在选择客户时,往往是“嫌贫爱富”的,偏好选择那些小众的高净值群体。而低收入群体总是排在金融服务选择序列的末端。目前,随着国内互联网与数字化趋势的加快,移动互联逐渐普及到数量可观的中、低收入阶层。零售银行金融服务深入到长尾客户群,实现服务对象的差异化、大众化、普惠化将是大势所趋。

2. 体验化

《未来银行创新报告2017》显示,85.71%受访者认为金融科技对银行产品和客户服务、销售渠道有较大影响。得客者得天下,零售银行未来转型的关键应落脚在客户体验上。移动互联和万物互联的普及,以及人工智能技术在金融行业的应用逐渐成熟,为客户体验带来了新的契机。线上服务的差异化、多样化,以及人机交互的体验化是获得客户资源的关键因素。

3. 数字化

Analysys易观智库数据显示,预计2018年中国移动互联网市场规模将达到76547亿元人民币、用户规模达到8.9亿左右。互联网已经由使用工具演变为人们生活习惯和生活方式的必需品。网上银行、移动支付等成为了人们日常经济生活中的重要组成部分。客户金融服务需求的数字化趋势日益明显。为满足广大客户群体的互联网金融服务需求,零售银行的业务场景转移到线上,实现无现金的数字化交易将是零售银行未来的主要发展趋势。

4. 智能化

数据资源机构Statista预测,中国是智能投顾规模增速最快的国家,到2021年将达到4700亿美元左右,占全球智能投顾规模的44%。在整个零售银行业务流程中,从前台的客户服务,到中台的交易业务,再到后台的风险防控,人工智能技术均参与其中。人工智能技术在零售银行中应用优势主要体现在提高服务效率、提供差异化的服务、优化风控模型等方面。随着算法和模型的成熟和完善,零售银行的后台功能将会更加简化,提供的金融服务将会更加数字化、智能化。

三、零售银行转型之技术

1. 区块链

作为比特币等加密数字货币的底层支撑技术,区块链是一个分布式的共享数据库系统,具备去中心化、点对点交易、时间戳、分布式记账等优势特征。区块链技术在零售银行服务领域的创新应用具备先天优势。首先,区块链点对点交易、去中心化的技术特征,使得交易的发生建立在技术基础之上,而非交易双方的信任,有助于降低交易的信用风险。其次,时间戳的优势特征,能够确保交易数据可追踪且无法篡改,保障了交易的安全性。第三,区块链分布式记账的特征,有助于降低交易成本,保障交易的公开透明和数据查验,体现了交易的高效低能优势。

区块链作为金融科技的核心技术之一,在银行等金融领域的创新应用优势得到业界的一致认可。尤其是在跨境支付、票据等传统银行不能提供很好服务的业务领域,具有较强的应用优势。全球支付平台Ripple实质是一个区块链实时结算系统,多家银行已通过Ripple平台完成跨境支付及清算业务。Ripple运用“去中心化”的区块链支付网络帮助验证基于数字货币的交易,减少各种货币跨境支付的成本与时间。与跨境汇款约7%、在线支付约2%-4%的资金成本相比,未来区块链很可能使资金成本降至1% 以下,从而在全球范围内节约支出200亿欧元(Weizsacker, 2016)。2017年2月,招商银行将区块链技术应用于全球现金管理(Global Cash Management)领域的跨境直联清算、全球账户统一视图以及跨境资金归集三大应用场景。招商银行海外机构之间的清算存在手工审批环节多、系统操作复杂等难以克服的问题。区块链技术将招商银行总行及六个海外机构均连在区块链上,任何两个机构之间都可以发起清算请求进行清算,报文传送时间缩短至秒级。

2. 人工智能&大数据

人工智能(Artificial Intelligence,简称AI)是指通过计算机对人的意识与思维信息进行模拟,使机器能够代替人类实现认知、识别、分析、决策的计算机技术。人工智能技术使用机器学习和深度学习两大技能,建立在人工神经网络基础上的深度学习算法是人工智能在金融业务领域应用落地的引擎。值得注意的是,大数据、计算力和算法是人工智能技术的三大决定因素。目前,人工智能在算法和计算力层面困难不是很大,而大数据是人工智能技术更新迭代的主要驱动力。海量的数据基础是人工智能描绘消费者画像、量化风险模型的前提和基础。人工智能、大数据技术在银行等金融领域已展开了一定规模的应用,主要集中在智能投顾、风险控制、智能客服等方面。美国一些银行自2009年以来就开始利用人工智能与大数据技术提供金融服务。富国银行2017年2月宣布成立人工智能公司,旨在通过线上客服为客户提供个性化、智能化的金融服务。4月份富国银行开始试点基于Facebook Messenger平台的聊天机器人项目。客户通过该平台中的虚拟助手交流,可获得账户信息、密码设置等基本金融服务。国内交通银行2015年推出了智能客服实体机器人“娇娇”,提升了客服的效率,节约大量的人力成本和时间成本。信而富通过机器与申请人进行互动,为没有信贷数据和征信纪录的“爱码族”提供消费信贷服务。招商银行的摩羯智投、腾讯的微众银行等均在布局“人工智能+金融”。

3. VA/AR

虚拟现实(Virtual Reality,简称VR)和增强现实(Augmented Reality,简称AR)是虚拟世界与现实世界相结合的技术产物。在数字化、信息化的外在冲击下,银行客户的金融需求也随之向数字化、体验化、个性化趋势转变。通过虚拟与现实的结合,在满足客户对银行基本业务需求的同时,VR/AR将最新的数字技术融入到市场当中,通过虚拟现实体验为客户提供金融市场信息的同时,还能提供相关的娱乐和社交信息等,增强金融服务产品的市场竞争力。显然,VA/AR为客户带来的独一无二的体验感有助于零售银行产品和服务向体验化转型。

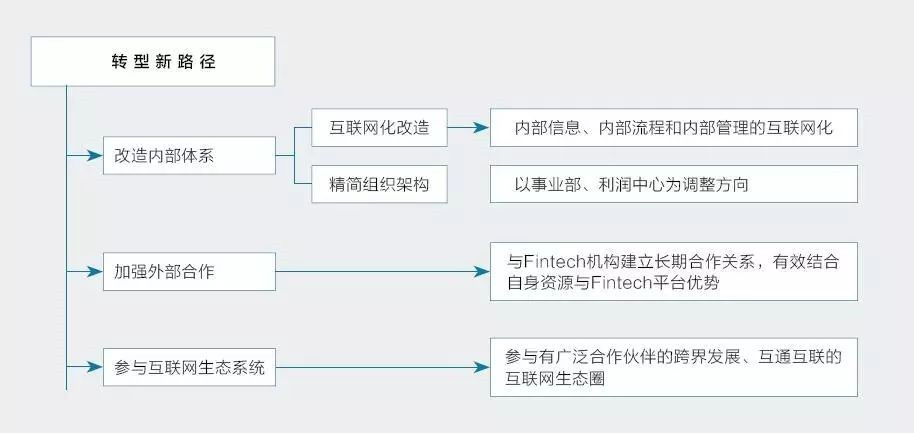

图1 零售银行转型新路径

2016年11月,阿联酋第一海湾银行(FGB),推出全球首款沉浸式VR(虚拟现实)银行应用。客户通过此款VR应用与银行现有的服务进行在线集成,VR应用不仅能向客户提供有关产品和服务信息,还能为客户呈现一个360度的身临其境的娱乐环境,客户可以使用自己的VR设备与FGB虚拟世界中的对象进行交互。2017年3月,浦发银行发布了国内首张以AR技术为基础的信用卡“梦卡之龙珠卡”。用户通过该信用卡AR识别功能,能与AR虚拟对象进行互动,在了解相关银行服务信息的同时,能参与AR提供的以龙珠为主题的各种小游戏。

四、零售银行转型之路径

零售银行如何利用金融科技技术,成功实现向大众化、体验化、数字化、智能化的方向转型?零售银行需要在改善内部网络系统和组织架构的同时,与金融科技公司进行外部合作,打造金融与科技互联互通的金融科技生态圈(见图1)。

首先,需要对其内部系统进行互联网化改造。零售银行应重视内部信息化基础服务设施的建设,稳步推进银行核心系统改造。通过实现内部信息、内部流程及内部管理的网络化,为其产品和服务的线上销售提供基础设施保障。通过布局线上金融服务入口,为客户提供差异化、数字化、大众化的金融服务,提高客户的满意度。

其次,需要对内调整组织架构体系。区块链、人工智能技术的引入大幅缩减了银行服务流程、提高服务效率,其中部分业务部门面临“无需存在”的尴尬境地。自然,零售银行面临着必须调整组织结构体系的局面。2016年12月,平安银行为其零售转型进行了较大力度的组织结构调整,一级部门由调整前的42个减少到30个。平安银行调整后的主要业务主线是大对公、大零售、大内控、大行政,调整后有大约30%的对公客户经理逐步向零售业务分流。

第三,需要对外与金融科技公司加强合作。随着金融与科技融合趋势的加强,金融业务与科技正变得密不可分,金融与科技的融合趋势正日益明朗。麦肯锡对全球领先的100家银行进行调查发现,52%的银行与金融科技公司有合作关系,37%的银行在采用风投或私募的形式布局金融科技。今年上半年,国内四大行纷纷与四大互联网巨头达成战略合作协议,更是拉开了金融机构与科技公司合作的大序幕。随后,民生银行与小米、搜狐展开合作,招商、平安等银行在加快布局金融科技发展战略。银行等传统金融机构在资产规模、业务模式、客户资源等方面的积累较为厚实,但在线上营销、大数据风控,以及内部系统数字化改造等方面存在不足,通过与金融科技机构合作能快速弥补短板。

第四,需要积极参与、构建互联网生态系统。零售银行应联合金融机构、科技公司构建互联网生态圈,完善金融行业的生态,进而推动零售银行转型升级。通过互联网生态圈,将零售银行的产品和服务发展到手机智能网站、PC互联网网站、微信平台、终端智能交互机等线上渠道来实现,进而为规模庞大的大众客户、小微企业提供数字化的金融服务,使零售银行做到真正的数字化、大众化、普惠化。

五、小结

金融科技,一端是金融机构丰富的金融资源,一端是科技公司研发的前沿技术,在全球金融机构与科技公司强强联合的大环境下,零售银行如何借助金融科技实现转型升级,具有重要的现实意义。零售银行将其业务插上科技的翅膀,科技公司将其研发的前沿技术应用到具体零售银行业务领域,实现双方共赢是零售银行未来转型的关键。具体而言,借助移动互联、区块链技术、大数据、人工智能等金融技术,加强内部互联网系统的升级改造、内部组织架构的调整与精简,以及外部的合作与生态圈的构造,向大众化、体验化、数字化、智能化方向转型是零售银行升级转型的关键。

(文/杨望 冯贺霞 原刊于《金融博览》2017年9月)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}