编者按:瀚德金融科技研究院副院长、中国人民大学国际货币研究所研究员杨望,瀚德金融科技研究院副研究员周钰筠撰文表示,在当前经济增长缺乏强劲动力的现实环境下,个税改革或有利于改善消费疲软现状,放松居民可支配收入约束。从国内外税改历史的经验来看,个税改革的效果受制于多种因素,总体上看,本次税改在某种程度上减轻了个人税负负担,但在综合政策影响考虑的基础上看企业成本有所上升,个人实际可支配工资略有缩减。

国际视角个税发展溯源

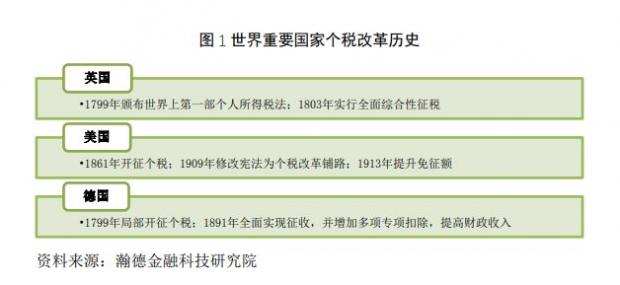

从世界个税发展历史来看,个税以其显著的征税公正性在国家税收政策中占据重要的地位。纵观个税的起源与变革,各国尽力充分通过个税实现国民负担合理分摊,减缓贫富分化,改善财政收入(如图1)。

个税始于战争,1799年英国首相小皮特颁布世界第一部个人所得税法,为对抗拿破仑筹集军费。小皮特的继任人阿丁顿在1803年对税法进行完善,把收入分为5大类,合计总和后按照统一税率征税,也就是全面综合性征税,此时的中国仍采取半综合性征税形式。

美国个税历程可追溯到1861年,南北战争期间双方均开征个税贴补军费,1909年宪法修改,为征收个税扫清道路,1913年所得税税法将免征额提升至4000美元/年。德国的个税从局部到全面逐渐发展。1799年处于分裂状态的德国在局部地区开征个税,1891年普鲁士财政部长米魁全面开征个税,增加多项专项扣除,提高高收入层的税率,与之前仅为了增加财政收入不同,此举不但减轻了穷人的负担,由于提高了富人的边际税率反而使得个税财政收入提高了44%。可以说,从10%~60%的累进税率是帮助德国度过战败后的艰难时期的重要手段。

中国特色个税改革历程

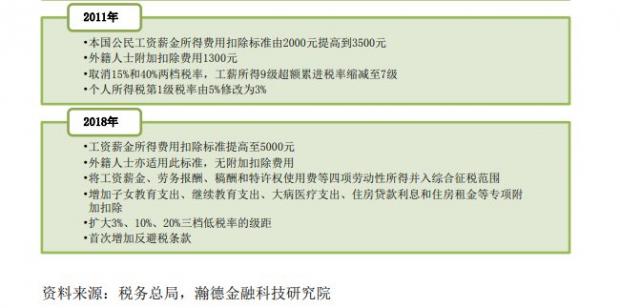

2018年之前,中国个人所得税经历了6次重大改革(如图2)。1980年,第五届全国人民代表大会第三次会议通过并公布了《中华人民共和国个人所得税法》,制定800元的起征点与个税超额累进税率个税制度由此起源。1994年起,我国实施了新的个人所得税法,建立起内外统一的个人所得税制度。2006年第一轮个税改革落定,将起征点由800元调整至1600元,而后分别于2008年、2011年提升至2000元、3500元,其中2011年的税改还对税率的级距和覆盖范围有了调整。

回望我国个税改革历史,个改促进了收入再分配,同时对消费也有一定影响。1980年全国人民月工资仅为64元,远低于个税起征点,交税大多为在华工作的外国人;2008年调整至2000元后,城镇居民人均每月工资为841.58元,工薪阶层纳税人数占全国职工人数比重下降至30%左右,但大部分职工的收入仍在免征额以下,上调免征额对可支配的增加及消费作用不大。2011年首次调整税率结构,初始税率由3%调整至5%,提高低阶层的支配收入,其次,将层级由9级减少为7级,扩大了税率级距,既保障中低收入群体,又使得不同纳税人的税负增减变化趋于平滑。然而,达到最高税率45%的群体很少,再分配效应相对较弱,对劳动者而言,减税占收入比重仍较小。总的来说,2011年的个税改革在可支配收入的增长方面发挥了积极的作用,但对收入分配格局的改善仍然有限,考虑到住房、医疗、教育等被市场性消费取代,对消费刺激作用有所弱化。

2018个税改革红利启示

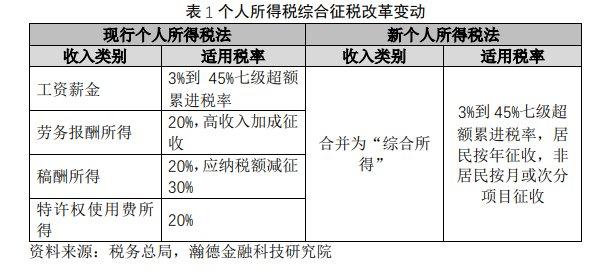

2018年8月31日十三届全国人大常委会第五次会议启动了中国第4次重大个税改革,主要呈现5大特点。一将个税起征点有3500元/月调升至5000元/月;二减税呈现向中低收入倾斜的特征,优化调整税率结构,扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距。三将分类征收过渡为“小综合”所得征收,工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税(如表1),此项政策被认为是我国个税改革现代化进程的一大突破。四增加了专项附加扣除项目距,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出等,多管齐下减轻中等收入国民的税收负担。五增加反避税条款。

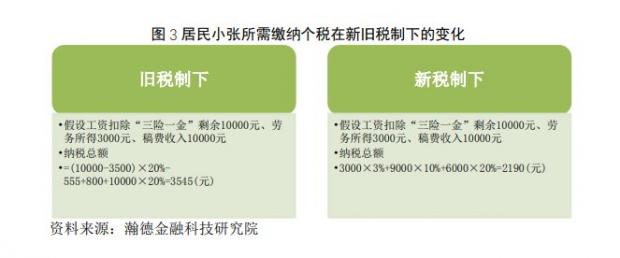

个税的调整是一项重要的财政政策,对居民、企业均有着重大的影响。从居民角度而言,个税改革本身的确达到了税收减负的作用。总体来说,个税从提高起征点和增加专项扣除两个层面影响消费。假设居民小张每月工资扣除“三险一金”后为10000元,另有劳务所得3000元,稿费收入10000元。在旧税制下需缴纳个税3545元,而新税制下缴纳个税2190元,下降了1355元,在考虑新税制增加的各项扣除后,有望能进一步降低个人税收负担。

进一步说,社保征管的改革使得实际到手工资有所减少(如图4)。之前的社保体制下以最低工资基数缴纳社保,社保新规实行后以实际工资为基数缴纳社保,实际到手工资有所减少。以居民小张为例,每月工资为10000元,其社保下限为4279元,原社保体系下企业按照4279元为基数缴纳社保449元,改革后按照实际工资10000元缴纳社保1050元,实际到手工资减少601元。

另外,起征点的提高扩大了免征范围。采用根据财政部、人力资源额社会保障部的估计,此次个税法案的调整将纳税人数从目前的1.87亿人下降至6400万人。同时,纳税范围的调整业有利有弊,根据2017年《中国统计年鉴》数据,2016年中国城镇就业人员为4.14亿人,也就是说其中85%的就业人口被剔除在外。在3500~5000元这一阶段的1.18亿人反而恰恰是最需要税收减负的人,这部分群体虽不用缴纳45元的税款(税率3%),但也无法享受专项扣除,损失反而扩大。

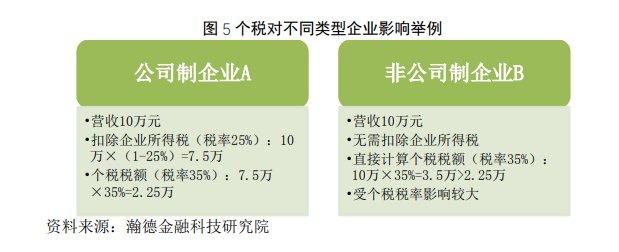

个税改革对企业总体有利。首先,部分非公司制企业非公司制企业能享受到个税改革红利。举例来说(如图5),假设公司制企业A与非公司制企业B营收均为10万元,个税税率为35%,则A公司缴纳个税额为2.25万元,B公司缴纳个税额为3.5万元,高于A公司。本次税改将35%税率级距下限从10万元调整至50万元,则原营收10万元企业的适用税率将有所下调,且非公司制企业所受影响较公司制企业大。

但值得一提的是,企业用人成本将大幅提高。一方面,经本次改革后部分员工所得未达起征点,无法满足缴纳个税需求,考虑到某些城市买房买车存在纳税要求,企业或许会增加用工成本。另一方面,经上文分析,社保征管改革后使得社保缴纳费用增加,即企业代缴的费用提高,尤其对于劳动密集型企业而言,用人成本大幅度上扬。举例来说,假设C公司有员工60名,月工资6000元。此前仅为20名员工办理社保,缴纳社保1046元,改革后按实际工资为基数则需缴纳1782元,多出了736元;同时加上为40名此前并未缴纳社保的员工分别每月多缴1782元,在社保方面每月将近多支出近10万元,对于企业而言是一笔不小的负担。

总体上看,本次个税改革对个人而言起到了一定减轻税负的作用,但结合新改革的社保征管制度会造成到手的实际工资减少的结果,且纳税范围的缩减也造成了大部分低收入群体无法享受到税改福利。对于企业而言新个税制度对部分非公司制企业有正面减负效果,但考虑到社保改革的影响,企业综合负担加重。

结合国际经验来说,个税改革仍需进一步深化,在起征点、综合所得税制及专项扣除细节方面仍存在可完善提升的空间。从国内外个税实践经验来看,其具有缩小贫富差距,刺激消费的作用,恰当的个税制度能够将经济从投资拉动型转向消费带动型,在当前我国经济缺乏增长动力的现实条件下具有重大意义。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}