文:瀚德金融科技研究院副院长 中国人民大学国际货币研究所研究员 杨望 | 瀚德金融科技研究院研究员 郭晓涛

导读

在经济“新常态”背景下,消费对支持经济增长、促进经济结构转型升级将发挥重要作用。析消费金融ABS业务,使投资者明晰其中的交易结构及关键要素,对于保障我国消费金融市场稳定、良性、快速发展,具有重要的现实意义。

正文

当前,在经济“新常态”背景下,消费对支持经济增长、促进经济结构转型升级将发挥重要作用。随着以家庭为单位的社会财富的积累,居民可支配收入逐年上涨,我国消费者的消费意愿及消费能力呈现快速增长态势;客观上为我国消费金融行业的发展提供了坚实的发展基础。

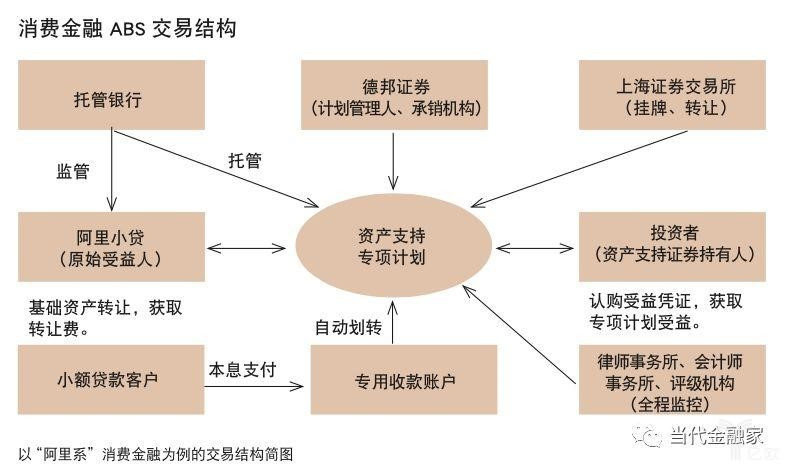

对于消费金融的从业机构而言,如何有效解决资金问题成为影响业务开展的重要因素。近年来,随着资产证券化在国内金融市场的兴起,消费金融资产证券化(Asset-backed Securities, ABS)迅速崛起,已经形成千亿“盛筵”,逐步成为消费金融重要的资金来源。因此,分析消费金融ABS业务,使投资者明晰其中的交易结构及关键要素,对于保障我国消费金融市场稳定、良性、快速发展,具有重要的现实意义。

消费金融市场巨大,痛点犹在

2017年4月,国家金融与发展实验室发布的《中国消费金融创新报告》显示,我国当前消费金融市场规模近6万亿元,以年均20%的增速预测,至2020年,我国消费信贷的市场规模将超过12万亿元。随着消费者线上消费习惯的养成,以互联网为基础的消费金融模式正在趋于成熟,呈现出如下特点:

第一,服务主体层面,既有持消费金融牌照的专业化金融机构,也有以阿里、京东为代表的互联网巨头通过自身的电商系平台切入消费金融业务;同时,传统的商业银行也开始通过小额现金贷款等方式进入消费金融市场。

第二,服务对象层面,消费金融服务主体的目标人群集中在20〜35岁,他们是具有较强消费意愿和还款能力、伴随着互联网成长起来的青年人群,也是现阶段经济社会的中坚力量。

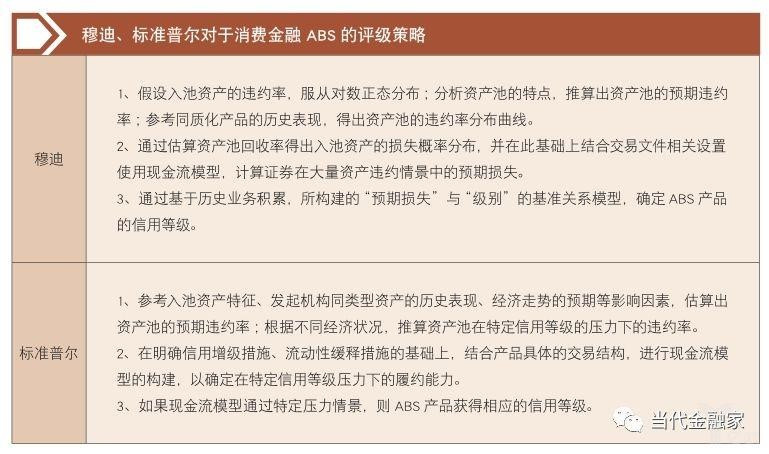

第三,在对影响因素定性判断、定量测算的基础上,参考理想损失率确定指示级别,最终确定信用等级。

未来,消费金融ABS重在风控与定价

消费金融ABS的投资者最为关注的是产品的预期收益、回款周期以及安全性;专业的信用评级机构可通过持续跟踪产品发行后基础资产的实际表现情况,发挥重要的监督作用,直至基础资产的本息清偿完毕;消费金融ABS具有入池资产笔数多、同质性高的特点,通常一个具体的消费金融ABS产品入池资产可达数千至上万笔,评级机构只能对消费金融ABS的基础资产进行归类化的分层评级,很难具体到单笔入池资产。

在具体实践层面,投资者通常不能直接接触入池资产,对于入池资产的具体运营情况并不明晰,多数情况下只能依靠计划管理人披露的书面信息了解产品的运营状况;基础资产的真实运营状况往往只有发起人最为清晰。如果产品发生大规模违约,最终承担损失的往往是该产品的投资者;发起人在此之后发起的消费金融ABS将难以再找到合作伙伴,发行渠道很大程度上会受阻,而市场上的投资者同样不会再对该发起人的消费金融ABS进行投资。

消费金融ABS的本质是垫资人通过金融手段出让原始受益权,从而进行融资;金融的本质正是资金融通和借贷交易,核心是信用风险管理。没有信用的支持,融资必将成为空谈,离开金融本源的理论则是空中楼阁。信用是金融市场交易的纽带,蕴含着多元化的商业和金融风险。因此,必须通过先进的技术手段,持续完善风控系统,构建完善的“风控—信用”体系,才能保证消费金融ABS的良性发展。

对于消费金融ABS基础资产的原始受益人(通常为发起人),只有对入池的基础资产,从源头进行严格的风控,才能在资产证券化市场始终保持强劲的竞争优势。

(文/杨望 郭晓涛 原刊于《当代金融家》2017年12月)

了解更多深度内容,欢迎关注“杨望金融”公众号。(ID:yangwangjinrong)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}